當(dāng)前,國內(nèi)平板顯示產(chǎn)業(yè)的發(fā)展日新月異�����,其作為國家戰(zhàn)略層面的新興產(chǎn)業(yè)��,得到了國家和政府的著意扶持和發(fā)展����,在國家經(jīng)濟(jì)結(jié)構(gòu)調(diào)整的大背景下����,平板顯示產(chǎn)業(yè)的升級改造勢在必行���。近年來�,大陸的高世代液晶面板產(chǎn)線發(fā)展局面一片大好���,大尺寸液晶面板取得突破���,打破了國外在平板顯示產(chǎn)業(yè)中端——液晶面板領(lǐng)域的壟斷,取得了話語權(quán)���,但國內(nèi)平板顯示產(chǎn)業(yè)要深入發(fā)展����,甚至跨越式發(fā)展�,實(shí)現(xiàn)液晶面板配套產(chǎn)業(yè)本土化還不容樂觀,上游設(shè)備材料嚴(yán)重制約著國內(nèi)平板顯示產(chǎn)業(yè)的進(jìn)一步發(fā)展�。

一、中游取得突破

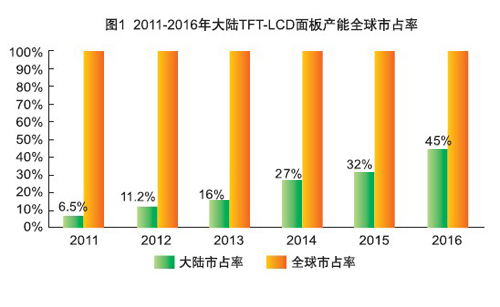

自有率達(dá)到45%以上

據(jù)Quarkdisplay預(yù)估�,2016年大陸地區(qū)大尺寸TFT-LCD面板產(chǎn)能占全球產(chǎn)能比重為40%,中小尺寸TFT-LCD面板產(chǎn)能比重則更高,達(dá)到60%���,整體TFT-LCD面板產(chǎn)能占全球比重則將由2011年的6.5%迅速增加至2016年的45%,與韓國�����、臺(tái)灣兩地形成三大生產(chǎn)重心����。

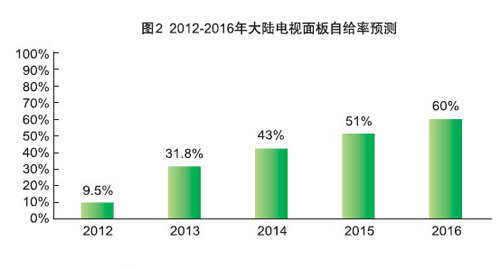

就大陸大尺寸TFT-LCD產(chǎn)能的發(fā)展進(jìn)行分析,隨著國內(nèi)高世代液晶面板線的相繼建成和投產(chǎn)����,到2016年所開出的大尺寸液晶面板產(chǎn)能可滿足大陸彩電品牌廠商所需TV面板60%的自給率。屆時(shí)���,大陸6代液晶面板線及以下產(chǎn)能將主要以中小尺寸液晶面板為主�,應(yīng)用于智能手機(jī)���、平板電腦等移動(dòng)終端設(shè)備����。而多條8.5高世代液晶面板線以生產(chǎn)大尺寸液晶面板為主,以供應(yīng)電視���、顯示器等設(shè)備所需���。

二、上游設(shè)備材料領(lǐng)域須充實(shí)提高

如果從京東方在北京建5代線算起����,我國平板顯示產(chǎn)業(yè)發(fā)展至今已有10年。10年間�,我國幾乎從零開始,建起了一個(gè)規(guī)模宏大的TFT-LCD產(chǎn)業(yè)?��,F(xiàn)在我國已建和在建的生產(chǎn)線有21條��,包括4條4.5代線�����、4條5代線����、2條5.5代線�����、3條6代線和8條8.5線,總投資達(dá)2000億元�,年生產(chǎn)能力達(dá)5000萬平方米,產(chǎn)品涵蓋手機(jī)��、平板電腦��、筆記本電腦����、臺(tái)式計(jì)算機(jī)����、電視機(jī)等各類顯示終端的顯示屏,其所產(chǎn)生的直接或間接年產(chǎn)值達(dá)到數(shù)千億元����。

如此巨大的投資極大地拉動(dòng)產(chǎn)業(yè)鏈上游的需求,帶動(dòng)基板玻璃�、液晶材料、偏光片����、彩色濾光片、光學(xué)薄膜、觸摸屏��、背光源等相關(guān)原材料��、元器件及相關(guān)設(shè)備等上游產(chǎn)業(yè)的發(fā)展����。據(jù)測算,2016年之后���,我國TFT-LCD產(chǎn)業(yè)每年至少需要液晶材料250噸����、1億平方米基板玻璃(含彩膜用玻璃)����、1億平方米偏光片、5000萬平方米彩色濾光片����、十幾億平方米光學(xué)薄膜、幾億背光源組件以及數(shù)以億計(jì)的驅(qū)動(dòng)IC等��,其總價(jià)值將接近千億元�。

面對如此巨大的商機(jī)���,本土上游設(shè)備材料發(fā)展如何呢?目前大部分的配套服務(wù)仍靠國外廠商支持����,國內(nèi)上游設(shè)備材料的發(fā)展滯后,嚴(yán)重制約了平板顯示產(chǎn)業(yè)發(fā)展�����,這些主要關(guān)鍵配套材料�����,當(dāng)前還沒有一種關(guān)鍵配套材料取得全面突破��,并形成能夠提供量產(chǎn)產(chǎn)品的企業(yè)群體���。作為戰(zhàn)略性新興產(chǎn)業(yè)之一,國家會(huì)繼續(xù)扶持新型顯示產(chǎn)業(yè)��。而我國液晶配套產(chǎn)業(yè)只有解決好核心技術(shù)����、規(guī)模��、發(fā)展環(huán)境問題���,才能得到長足發(fā)展。

工信部電子信息司副司長彭紅兵表示�����,京東方����、華星光電、天馬�、中電熊貓等幾個(gè)龍頭企業(yè)加起來,大概也只有國外一些知名面板企業(yè)規(guī)模的幾分之一�����,其核心的問題主要是配套�,支撐產(chǎn)業(yè)能力不足,滯后于面板產(chǎn)業(yè)發(fā)展�。

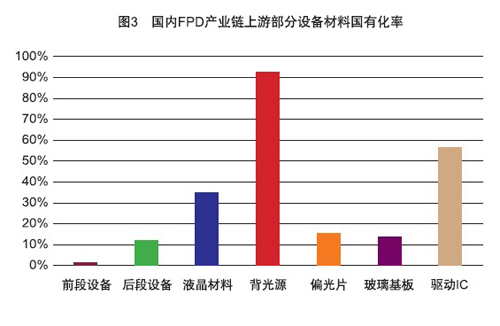

在主要關(guān)鍵配套材料方面,如玻璃基板��、液晶材料����、偏光片��、偏光片��、驅(qū)動(dòng)IC等��,全球幾大供應(yīng)商市場占有率非常高�����,而TFT設(shè)備方面�,特別是前段產(chǎn)線設(shè)備方面幾乎是一片空白�。

1���、

基板玻璃:實(shí)際研發(fā)尚顯不足

基板玻璃作為構(gòu)成液晶顯示器件的一個(gè)基本部件��,也是我國配套產(chǎn)業(yè)環(huán)節(jié)中的一個(gè)“軟肋”����。盡管該部件只占液晶面板總成本的17%�����,但最為嬌貴,運(yùn)輸成本非常高����,且其產(chǎn)量直接影響到5代線以上彩色濾光片等零部件的產(chǎn)量。然而我國基板玻璃多依賴進(jìn)口��,實(shí)際從事基板玻璃生產(chǎn)的企業(yè)也比較少�����。

數(shù)據(jù)顯示�,截至2016年底我國包括量產(chǎn)、在建�、延期以及擬建的本土化液晶基板玻璃生產(chǎn)線總計(jì)41條。其中4.5G生產(chǎn)線3條����,5G、5.5G生產(chǎn)線17條�,6G生產(chǎn)線10條,8G以上的生產(chǎn)線11條�����。2012年��,我國基板玻璃的總供給面積不足1300萬平米。如果些生產(chǎn)線全部量產(chǎn)�����,預(yù)計(jì)在2016年前后基本可以滿足面板的需求��,如果大陸將有11條8.5代液晶面板產(chǎn)線實(shí)現(xiàn)量產(chǎn)��,需要更多8.5代玻璃基板進(jìn)行配套����,而國內(nèi)本土廠商只能做到6代玻璃基板,8.5代玻璃基板還沒有能力這一點(diǎn)���?���?梢?�,本土玻璃基板企業(yè)與國際巨頭間差距很大�����。目前���,北京京東方8.5代線主要由美國康寧公司配套���;華星光電8.5代產(chǎn)線由日本旭硝子配套;而在建的蘇州三星8.5代產(chǎn)線和廣州LGD8.5代產(chǎn)線也大多由康寧�、旭硝子等國際巨頭配套,本土企業(yè)艱難插足�。

目前,全球TFT-LCD的玻璃基板供應(yīng)中有90%以上的份額集中在美國康寧�、日本旭硝子、電氣硝子��、板硝子等幾大廠商手中�。中國光學(xué)光電子行業(yè)協(xié)會(huì)液晶分會(huì)秘書長梁新清表示,對我國基板玻璃企業(yè)來說�,良率、成本����、技術(shù)、質(zhì)量和專利五個(gè)方面是今后提升產(chǎn)業(yè)競爭力的主要方向��。

據(jù)了解��,目前,國內(nèi)公司中���,彩虹�、東旭(含中光電)兩家為國內(nèi)基板玻璃的主要供貨廠家���,但還需要進(jìn)一步提高產(chǎn)品質(zhì)量�,提高成品率�,降低成本,使產(chǎn)品更具競爭力�。

目前,我國玻璃基板產(chǎn)業(yè)還處于初建階段�。在中國光學(xué)光電子行業(yè)協(xié)會(huì)液晶分會(huì)名譽(yù)理事長、清華大學(xué)教授高鴻錦看來�,當(dāng)企業(yè)具備了一定的規(guī)模之后,就需要擴(kuò)大市場占有率��,使自己站穩(wěn)腳跟�����。否則����,已取得的成果很可能在激烈的市場競爭中得而復(fù)失。因此�����,現(xiàn)階段我國玻璃基板企業(yè)能否適當(dāng)管控好投資沖動(dòng)顯得尤為重要����。

2、液晶材料:創(chuàng)新能力亟待加強(qiáng)

液晶材料雖只占液晶面板成本的約3%���,但對液晶面板的質(zhì)量起著關(guān)鍵的作用�,也是液晶顯示產(chǎn)業(yè)不可或缺的關(guān)鍵性材料�����。由于其用量較少���,下游液晶面板廠商對液晶材料的價(jià)格敏感性很低�����。

近兩年��,隨著我國出臺(tái)的一系列推動(dòng)液晶材料國產(chǎn)化的政策引導(dǎo)�,薄膜場效應(yīng)晶體管(TFT)液晶材料的國產(chǎn)化開始出現(xiàn)轉(zhuǎn)機(jī)。盡管如此��,由于起步較晚��,國內(nèi)相關(guān)企業(yè)的技術(shù)水平有限����,我國液晶材料產(chǎn)業(yè)的總體生產(chǎn)規(guī)模和技術(shù)實(shí)力與器件產(chǎn)業(yè)的發(fā)展不相稱,更與國際先進(jìn)水平有不小的差距�。

石家莊誠志永華顯示材料有限公司總經(jīng)理王奎坦言,“但國內(nèi)兩家主要液晶供應(yīng)商石家莊誠志永華和江蘇和成顯示科技股份有限公司�,絕大部分的市場份額被德國Merck、日本的JNC和DIC幾家公司所占有��?�!睆膶Ρ葦?shù)據(jù)上可以看出�,目前我國液晶國產(chǎn)化的比例非常低,而造成這種局面的原因是多方面的����,其中最大的技術(shù)瓶頸是國內(nèi)企業(yè)的整體發(fā)展力量薄弱,缺乏具有自主知識(shí)產(chǎn)權(quán)的產(chǎn)品��。另外�����,國內(nèi)TFT-LCD生產(chǎn)廠家對使用國產(chǎn)化材料的積極性還不高也是原因之一����。

國內(nèi)液晶材料市場來看,中高端TFT���、STN液晶材料大多被Merck、JNC����、DIC等國外企業(yè)所占據(jù),而國內(nèi)企業(yè)大多以中低端液晶材料市場為主��。目前�����,國內(nèi)生產(chǎn)液晶材料的企業(yè)有10多家���,盡管生產(chǎn)液晶材料的廠家越來越多�,但大多以生產(chǎn)中間體�、單體為主�,具有混晶生產(chǎn)能力的只有極少的幾個(gè)企業(yè)��。本土液晶材料產(chǎn)業(yè)的特點(diǎn)是低端的TN����、STN液晶較強(qiáng)而TFT液晶材料方面很弱���。中國大陸企業(yè)目前主要生產(chǎn)液晶化學(xué)品和單體液晶���,這些產(chǎn)品出口給國外的液晶生產(chǎn)商。外國企業(yè)以高端的液晶材料成品獲取了超過67%的壟斷利潤�����。隨著國內(nèi)高世代液晶面板產(chǎn)能的不斷擴(kuò)充��,對液晶材料的需求量越來越大����,本土企業(yè)只有進(jìn)一步推進(jìn)TFT混合液晶的國產(chǎn)化才能為本土液晶顯示產(chǎn)業(yè)提供較好的配套能力�����。

要提高國產(chǎn)液晶材料在我國TFT-LCD產(chǎn)業(yè)中的市場份額,不僅需要我國企業(yè)不斷加大研發(fā)力度��,提高產(chǎn)品競爭力����,更需要政府在政策和資金等方面大力支持�����。有專家認(rèn)為���,政府應(yīng)該把TFT-LCD產(chǎn)業(yè)的國產(chǎn)化提升到一個(gè)新的戰(zhàn)略高度,在資金配套上給予原材料企業(yè)大力支持�,同時(shí)在政策上鼓勵(lì)TFT-LCD廠商使用國產(chǎn)化材料。

3�����、偏光片:實(shí)現(xiàn)突破有待進(jìn)一步坐實(shí)

偏光片約占TFT-LCD面板成本的10%左右��,其生產(chǎn)技術(shù)匯集了高分子材料�、微電子���、光電子、薄膜���、高純化學(xué)及計(jì)算機(jī)控制等多種技術(shù)�����,因此偏光片具有較高的技術(shù)含量���。全球主要偏光片企業(yè)超過15家,生產(chǎn)線約有80多條�����,主要集中在日本����、韓國和我國臺(tái)灣地區(qū)。包括日本的日東電工�、住友化學(xué)、三立化工���,韓國的LG化學(xué)以及我國臺(tái)灣的力特光電�����、奇美材料等�。其中日本企業(yè)的占有率超過50%。

目前����,國內(nèi)仍以批量生產(chǎn)TN 和STN 型偏光片產(chǎn)品為主,僅有盛波光電�����、三利譜等幾家配套生產(chǎn)TFT 液晶面板用偏光片����。目前����,偏光片的制造技術(shù)一直被日本、韓國��、中國臺(tái)灣等國家和地區(qū)所壟斷�,大陸企業(yè)生產(chǎn)TFT 型偏光片在技術(shù)上非常困難。本土企業(yè)在偏光片領(lǐng)域生產(chǎn)規(guī)模偏小�,主要廠商有盛波光電���、三利譜

、緯達(dá)光電等����。這些企業(yè)大都批量供應(yīng)中低端TN-LCD用偏光片和部分STN-LCD用偏光片,主要應(yīng)用于中小尺寸顯示器�。高端偏光片產(chǎn)品還是要從日本、韓國或臺(tái)灣地區(qū)進(jìn)口�����。

2012年前后�����,盛波光電和三利譜兩家企業(yè)分別建成了幅寬1490mm���、用于TFT-LCD的偏光片的生產(chǎn)線�����;2013年三利譜在合肥建設(shè)幅寬2300mm生產(chǎn)線�;東旭光電和日韓兩家公司合資成立了旭友電子材料,填補(bǔ)國內(nèi)的空白�����,從此結(jié)束了我國不能生產(chǎn)高檔偏光片的歷史��。

雖然國內(nèi)盛波光電�����、三利譜實(shí)現(xiàn)了寬幅TFT偏光片生產(chǎn)能力�����,但其產(chǎn)量遠(yuǎn)遠(yuǎn)不能滿足國內(nèi)快速發(fā)展的高世代液晶面板產(chǎn)線的需要��,需要進(jìn)一步加強(qiáng)技術(shù)研發(fā)�����,在量產(chǎn)和良率上努力提高��,坐實(shí)已經(jīng)取得的成果���,在此基礎(chǔ)上逐步發(fā)展。

4、彩色濾光片:基礎(chǔ)材料研發(fā)不足

彩色濾光片作為LCD實(shí)現(xiàn)彩色顯示的關(guān)鍵零部件��,占面板材料成本20%左右��。組成彩色濾光片的重要材料彩色光阻(Color Resist)被日韓臺(tái)企業(yè)所壟斷��,本土企業(yè)在基礎(chǔ)材料方面研發(fā)不足造成了彩色濾光片實(shí)現(xiàn)突破困難重重�����。目前���,全球彩色光阻材料的前三大供貨商是JSR�、東洋油墨以及住友化學(xué)三家��,共擁有50%的市場份額����。

目前,彩色濾光片許多關(guān)鍵技術(shù)����、重要生產(chǎn)設(shè)備以及上游化學(xué)原料,大都日韓及中國臺(tái)灣地區(qū)廠商所控制�����。近年來,隨著國內(nèi)6代以上的TFT-LCD產(chǎn)線投產(chǎn)��,與之配套的大尺寸��、高分辨率彩色濾光片的生產(chǎn)工藝的研究顯得越發(fā)重要�。目前,我國的彩色濾光片生產(chǎn)廠商有天馬��、深超光電�、萊寶高額、南玻偉光����、比亞迪等,但彩色濾光片產(chǎn)線打出處于6代線以下�,已經(jīng)遠(yuǎn)遠(yuǎn)跟不上國內(nèi)面板產(chǎn)線的建設(shè)步伐,難以實(shí)現(xiàn)本土化配套���,只能實(shí)現(xiàn)滿足自身需求。

目前�,國內(nèi)現(xiàn)有彩色偏光片產(chǎn)能僅能滿足國內(nèi)CSTN-LCD面板生產(chǎn)線需求的40%左右,滿足TFT-LCD面板生產(chǎn)線需求更不到5%���。高世代液晶面板項(xiàng)目根本沒有規(guī)劃與之配套的彩色濾光片生產(chǎn)線����,100%的彩色濾光片需要外購。

近年來�����,本土面板廠自制彩色濾光片比例逐漸提高�����,2012年8月�����,中電熊貓第6代彩色濾光片項(xiàng)目在南京仙林液晶谷開工��,標(biāo)志著大陸6代液晶面板線彩色濾光片配套取得突破�。

所以,彩色濾光片要從根本上實(shí)現(xiàn)扭轉(zhuǎn)�,必須從基礎(chǔ)材料研發(fā)上著手,才能真正實(shí)現(xiàn)本土化配套產(chǎn)業(yè)的發(fā)展��。

5�、TFT設(shè)備:后段有進(jìn)展而前段還處于空白

在TFT設(shè)備生產(chǎn)和研發(fā)方面����,雖然大陸投入巨資開工建設(shè)了多條高世代面板線�,但90%左右的固定投資資金花在了設(shè)備購買上,主要從日韓等國家進(jìn)口市場設(shè)備���。本土TFT設(shè)備廠商只能生產(chǎn)技術(shù)含量較低的后段產(chǎn)線上某些環(huán)節(jié)上的設(shè)備�����,但后段某些產(chǎn)線上的設(shè)備還是做不出來�,而前段設(shè)備幾乎處于一片空白�����。

TFT設(shè)備實(shí)現(xiàn)本土化配套將是一個(gè)艱辛而漫長的過程�,在技術(shù)、專利��、工藝等方面需要全面的開發(fā)�����。而TFT設(shè)備制造也與國內(nèi)的整個(gè)設(shè)備制造業(yè)的水平有關(guān)��,這不是一個(gè)短期就可實(shí)現(xiàn)的目標(biāo)�����,必須堅(jiān)持長期艱苦地努力���。

6��、光學(xué)薄膜:處于起步階段

目前���,國內(nèi)光學(xué)薄膜產(chǎn)業(yè)還處于起步階段。近年來�,隨著化學(xué)膜的需求急劇增加,國內(nèi)膜加工企業(yè)大量涌現(xiàn)�����,主要有合肥樂凱����、張家港康得新、北京康特榮寶����、上海凱鑫森���、寧波激智等。雖進(jìn)入的企業(yè)不少���,但大多集中于薄膜拉伸成型加工方面����,一些包裝材料轉(zhuǎn)型的企業(yè)能否順利生產(chǎn)出合格的化學(xué)膜還有待觀察���。

7����、驅(qū)動(dòng)IC:最為弱勢的領(lǐng)域

在液晶面板用驅(qū)動(dòng)IC領(lǐng)域�,

驅(qū)動(dòng)IC是液晶模塊中所占成本比例最高的部分。大陸基本上沒有自主開發(fā)的LCD驅(qū)動(dòng)IC����、控制IC等專用集成電路的廠商,中國臺(tái)灣地區(qū)有多家LCD驅(qū)動(dòng)IC廠商�。大尺寸LCD驅(qū)動(dòng)IC是個(gè)難以介入的領(lǐng)域。除去技術(shù)門檻和工藝門檻外����,大尺寸驅(qū)動(dòng)IC廠家必須得到大尺寸LCD面板廠家和頂級晶圓代工廠家的配合�����。大陸僅有的兩條面板生產(chǎn)線,其驅(qū)動(dòng)IC采購權(quán)都在外方手中�����,京東方-Hydis�、上廣電-NEC的關(guān)聯(lián)公司是Magnachip和NEC。

8��、其他

目前����,國內(nèi)背光模組領(lǐng)域,日�����、韓及我國臺(tái)灣都在大陸設(shè)有背光模組廠家�,本土也有大量背光模組廠商,基本能滿足國內(nèi)液晶模塊廠商生產(chǎn)的需要�。其他如導(dǎo)電玻璃、靶材、清洗材料等國產(chǎn)率相對較高����。

上游配套產(chǎn)業(yè)發(fā)展仍面臨亟待解決的三大問題

中國光學(xué)電子行業(yè)協(xié)會(huì)液晶分會(huì)名譽(yù)理事長、清華大學(xué)教授高鴻錦認(rèn)為��,目前國內(nèi)液晶配套產(chǎn)業(yè)仍存三大問題制約其快速發(fā)展:一�、核心技術(shù)受制于人。原材料�����、元器件和專用設(shè)備等本地配套能力不足���,核心技術(shù)缺失�����。這些年�����,我國在平板玻璃��、液晶材料�、偏光片、彩色濾色膜���、光學(xué)膜等一系列材料的國產(chǎn)化過程中做得很辛苦�,但幾乎都遇到同樣的問題���,那就是技術(shù)儲(chǔ)備不足��,核心技術(shù)受制于人。不少企業(yè)長期以來未能從根本上擺脫專利困擾�,只能在國際大企業(yè)的夾縫中求生存,造成國內(nèi)許多新產(chǎn)品以低端為主���,技術(shù)附加值低�����、市場競爭力和價(jià)格競爭力弱���、經(jīng)濟(jì)效益相對較低。

二����、本土企業(yè)規(guī)模過小,無法和國際大企業(yè)競爭。上游配套企業(yè)基本屬于中小企業(yè)�,這兩年雖有上市公司涉入,但數(shù)量很少�����。這些企業(yè)規(guī)模小����,技術(shù)與資產(chǎn)的沉淀不夠,與實(shí)力雄厚�、歷史悠久的國際大企業(yè)競爭根本沒有優(yōu)勢。三�����、發(fā)展環(huán)境不盡如人意�����。企業(yè)生存環(huán)境現(xiàn)在存在兩方面的問題�,一是企業(yè)能否在合理的、公平的環(huán)境中競爭�����,二是產(chǎn)業(yè)鏈上游企業(yè)面臨融資難的困境。過去國際大公司不重視中國市場�����,對重要的原材料��、關(guān)鍵技術(shù)往往采取限制����、封鎖的辦法。現(xiàn)在���,中國市場強(qiáng)大起來,那些國際原材料大公司紛紛要在中國建廠����。這勢必給剛剛起步的國內(nèi)企業(yè)造成壓力。此外����,我國企業(yè)發(fā)展歷程較短,缺乏足夠的市場融資能力����,無法在研發(fā)和產(chǎn)業(yè)化上大量投入���,資金短缺成為國內(nèi)企業(yè)普遍面臨的問題。

面對著上游配套產(chǎn)業(yè)發(fā)展亟待解決的三大問題���,中國光學(xué)電子行業(yè)協(xié)會(huì)液晶分會(huì)理事長王東升表示��,我國平板顯示產(chǎn)業(yè)界應(yīng)該跳出顯示產(chǎn)業(yè)找規(guī)律����,既要把顯示產(chǎn)業(yè)放到技術(shù)替代的歷史大背景中思考�����,又要將其放在整個(gè)電子信息產(chǎn)業(yè)大生態(tài)中進(jìn)行思考����,要強(qiáng)化產(chǎn)業(yè)鏈合作。

整體而言��,我國上游設(shè)備材料相比國外起步晚����,至今還未能建成完整的上游配套產(chǎn)業(yè)。從某種意義上講��,建立一個(gè)完整的上游配套工業(yè)體系要比建設(shè)幾條高世代器件生產(chǎn)線更艱巨、更復(fù)雜�����。而現(xiàn)在還只是剛剛起步(文/李文正)�����。